碧桂园楼盘降价 碧桂园房价降了

碧桂园楼盘降价 碧桂园房价降了

近几个月来,房地产堪称破鼓万人捶。降价、停工、维权、讨薪,各种负面新闻四起,曾经的“香饽饽”变成“瘟神”,几乎是个人见到都要绕路走。

但发展到连系出同源的物业公司都要“嫌弃”的地步,猫姐也是万万没想到。

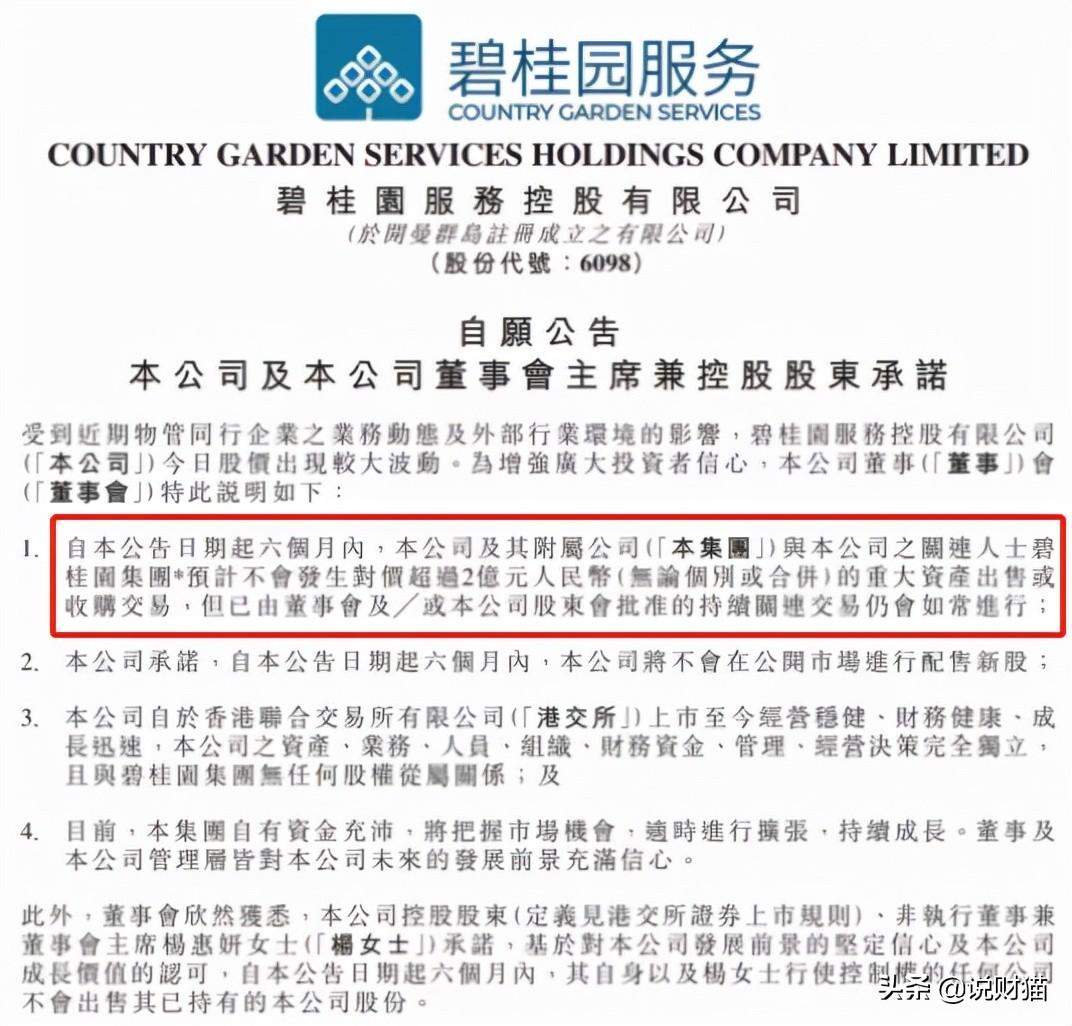

这两天,碧桂园服务发布了一则耐人寻味的公告。

碧桂园服务紧急发布的这一则公告,起因是另一家物业公司世茂服务发布的一桩关联交易。

12月13日,世茂服务发布公告称,拟收购世茂股份所属的物业管理业务相关公司、资产、负债和业务,交易转让价格为16.54亿元。此前,世茂服务曾在于10月先后以配股、发行可换股债券的方式,募集资金超48亿港元。

物业公司募资为缺钱的关联地产公司输血,无疑触碰到了市场 “脆弱的神经”。12月14日,世茂系遭遇股债“双杀”,连带整个地产和物业服务板块均出现大跌,遭遇了一个“黑暗星期二”。

当天,跌幅同样超过10%的碧桂园服务迅速召开电话会议,针对了市场上所有可能产生的担忧逐一进行解释、澄清,并作出承诺,以稳定市场信心。

有投资者在雪球上绘声绘色地翻译了碧桂园服务的这则声明,同样很有意思:

1、俺不会像世茂服务那样无节操的给母公司输血,六个月内,俺与碧桂园之间不会发生超过2亿人民币的收购/出售交易。

2、俺们跟碧桂园没有从属关系,也没有股权关系,俺们资金,人力,管理,经营全部独立,跟碧桂园没有毛线关系。

3、六个月内,俺们不会配售新股融资。

4、俺们控股股东杨姐六个月内,不会出售碧桂园服务股份。

曾几何时,物业公司还是那个依靠母公司楼盘交付“给饭吃”的房地产“附属”,一朝飞上资本枝头变成了“金凤凰”,而房地产则落魄成了“破鼓万人捶”,就要上演“我和你没有毛线关系”的资本切割,房地产光景的变化令人唏嘘。

不过,碧桂园服务会不会输血给关联地产公司碧桂园,物业公司说了可不算。毕竟,无论是碧桂园服务还是碧桂园,背后都站着同一个老板。

图源视觉中国,碧桂园董事局主席杨国强

那么问题来了,在今年的市场行情下,宇宙第一房企、“三四五六线之王”碧桂园还好吗?

宇宙第一房企疯狂降价

虽然不像恒大那样,打折打到你邻居家大妈都知道。但显然,宇宙第一房企碧桂园确确实实在降价,而且还是打骨折那种。

在百度上搜索“碧桂园降价”的关键词,获取到的信息如雪花般多不胜数。

位于张家口的碧桂园天玺,从3月份的均价9800元/㎡,一路降到了11月底的5500元/㎡,不仅跌幅接近腰斩,更是跌穿了6300元/㎡的拿地价。

在武汉,位于汉南的碧桂园江城纪,早在10月16日便推出了精装改为毛坯的一口价房源,单价低至5150元/㎡。据了解,汉南整体均价在6966 元/㎡,碧桂园江城纪打骨折后的价格竟然比汉南均价还要低,房价一夜回到五年前。

在青岛,碧桂园在胶州、即墨、西海岸的多个楼盘均传出较前期大幅降价消息,降价幅度3000-4000元/㎡不等。

在南京,句容碧桂园甚至喊出了5.5折的口号:句容碧桂园云顶117㎡户型加推,原价12000元/m²的房源,现员工内购价只需5500元/㎡,总价64万起,首付19万、月供2400左右就可买117㎡三房两厅两卫。

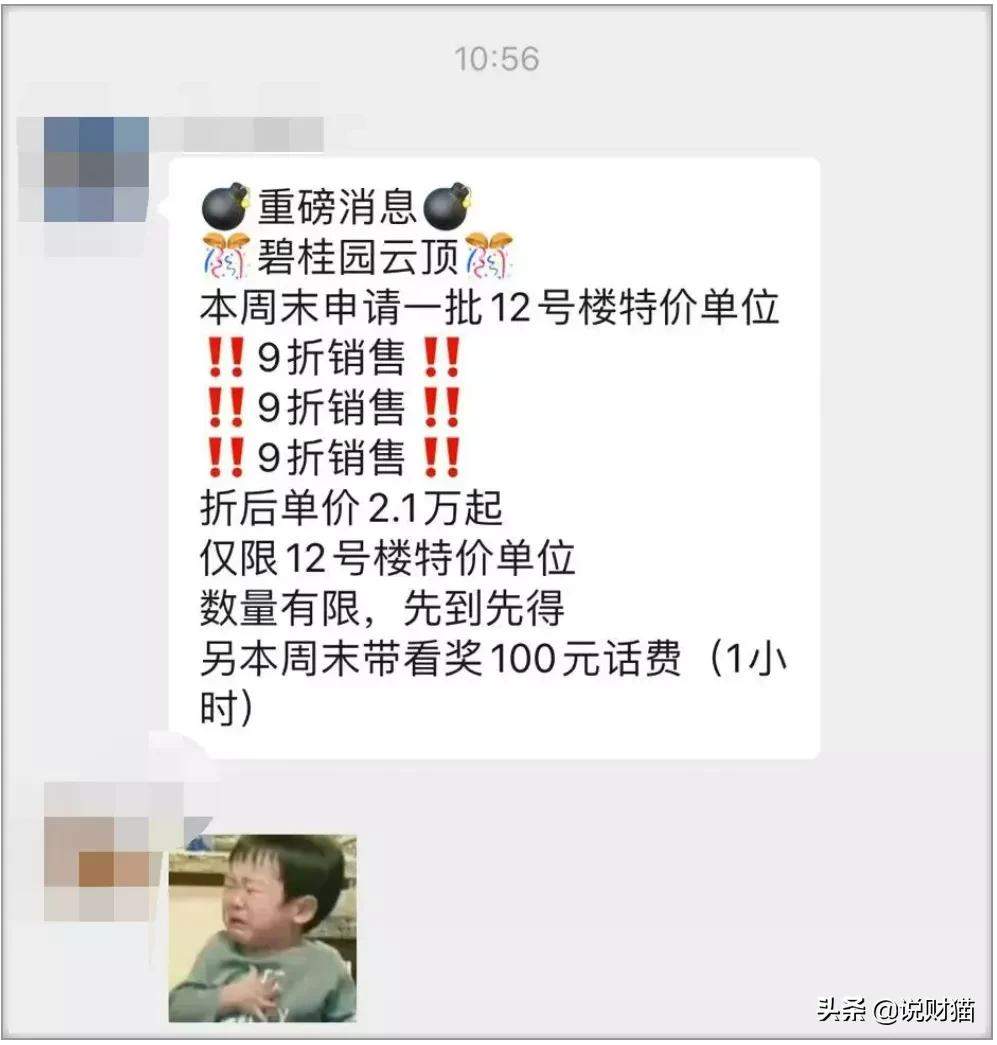

更让看客惊掉下巴的是位于广州增城的碧桂园云顶。

2018年6月,碧桂园云顶曾因为一张“销售喜报图”刷爆了朋友圈。这一天是碧桂园云顶的高光时刻,因为他们单价创下了整个增城区的新高,卖出了41428元/㎡!而当时,项目的整体均价为3.2-3.4万/㎡。

时隔3年零5个月,2021年11月26日,碧桂园云顶再次因为一张图,刷爆了朋友圈和购房群。不过,这一次,碧桂园云顶迎来的不再是高光时刻,而是至暗时刻。云顶的价格,从最高4.1万/㎡价格,跌到了2.1万/㎡起,同样接近腰斩。

假设当年4.1万/㎡成交那套房是100平方米,总价为410万元;而如今即便按照2.1-2.5万/㎡的定格售价来算,总价跌为250万元。这也意味着在过去的三年半时间里,这位业主每天睡觉醒来,就要亏掉约1250元。

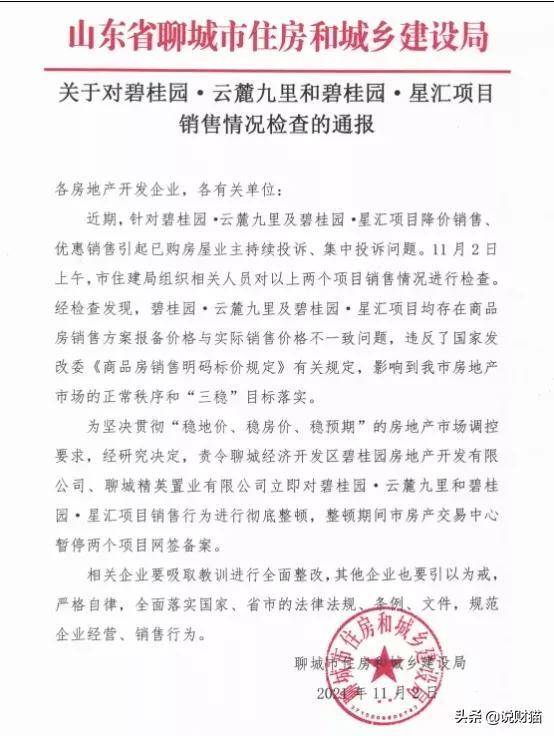

如此大幅度的降价,引发老业主不满。还有城市官方直接出手,要求碧桂园的违规降价项目进行整顿,整顿期间暂停网签备案。

11月初,山东聊城住建局发布了一则通报。位于聊城的碧桂园·云麓九里和碧桂园·星汇两项目降价销售,引起老业主投诉,11月2日上午,市住建局组织相关人员对以上两项目销售情况进行检查。

经检查发现,两项目均存在商品房销售方案报备价格与实际销售价格不一致问题,违反了国家发改委《商品房销售明码标价规定》有关规定,影响到聊城市房地产市场的正常秩序和“三稳”目标落实。

为坚决贯彻“稳地价、稳房价、稳预期”的房地产市场调控要求,经研究决定,责令聊城经济开发区碧桂园房地产开发有限公司、聊城精英置业有限公司立即对碧桂园·云麓九里和碧桂园·星汇项目销售行为进行彻底整顿,整顿期间市房产交易中心暂停两个项目网签备案。

在黑猫投诉平台上搜索碧桂园,相关投诉高达1149条,其中涉及到降价的更是不在少数。

以价换量依然失约全年目标

宇宙第一房企碧桂园正在实施以价换量的政策,这一点,从碧桂园最新公布的销售数据也可以得到验证。

12月3日,碧桂园公布11月销售业绩,从数据来看,碧桂园控股有限公司及其附属公司,连同其合营公司和联营公司于2021年11月单月共实现归属股东权益的合同销售额约人民币413.5亿元,同比下降27.63%;归属公司股东权益的合同销售建筑面积约531万平方米,同比下降19.67%。

权益销售金额的下降幅度大于权益建面的下降幅度,说明碧桂园的销售均价同样也在下降,侧面证实了碧桂园正在实施降价。

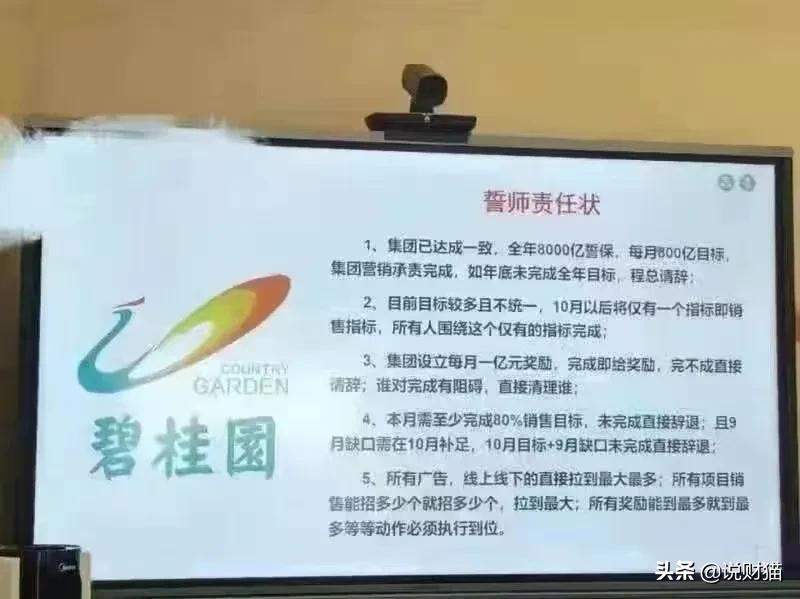

说财猫了解到,不惜代价降价走量的背后,源于2021年9月份碧桂园召开的一个在业界流传极广的高管会议——全年誓保8000亿销售目标,每月800亿目标集团营销承责完成,若未完成,则程光煜请辞。

但即便已经如此努力卖房,依然止不住销售下滑的趋势。

说财猫统计了碧桂园今年前11月的单月销售情况显示,碧桂园的单月销售额从6月份便出现了下滑的趋势。虽然7月份做到了持平,但 10月跌幅达到了15%,8月、9月、11月的跌幅更都在25%以上。

按照碧桂园今年定下的6245亿元的权益销售目标计算,今年前11月完成率为85.6%。距离目标还有809.8亿的差距,要在2021年仅剩的最后一个月达成全年目标,难度较大。毕竟,碧桂园历史最好的单月权益销售额,也就是600多亿。

也就是说,今年,碧桂园大概率将失约全年目标。

房地产的周期历史告诉我们,每一次房地产调控,价格最坚挺的永远是核心的一二线城市,而最先受到影响的,永远是那些能级较低的三四五六线城市。

标普此前就曾指出,随着决策者从房贷额度、销售价格等多个方面严控房地产行业,碧桂园的经营环境绝非一片坦途。这些控制措施将打击购房者的积极性,给碧桂园的销售执行和现金回款造成压力,特别是在总体上需求更加波动的三四线城市。

作为低线别市场的行业领导者,碧桂园大约有60%-70%的权益合同销售额来自三四线城市。而从碧桂园近几个月以价换量依然止不住销售下滑的趋势可以推测,三四五六线之王的房子,大概率也不好卖了。

三四五六线之王的财报压力

房子降价也不好卖了,影响的不仅是碧桂园当下的销售表现,同样将反映到碧桂园未来的业绩表现上。

财报显示,2021年上半年,碧桂园实现营业收入2349.3亿元,同比增长27%;净利润约224.2亿元,同比上升2.3%;

行业普遍增收不增利,碧桂园同样不能幸免。2021年上半年,碧桂园实现毛利率19.7%,首次跌破20%;净利率9.54%,较2020年下降2.15个百分点。

碧桂园方面预计,公司的毛利率将在明年年中或明年年底到达低点,随后逐步回升。但参考碧桂园近几个月来疯狂实施的以价换量,未来一段时间碧桂园的毛利率,预计也不会好看。

另一方面,而在备受关注的三道红线方面,截至上半年中,碧桂园剔除预收款后的资产负债率为78.5%,净负债率为49.7%,现金短债比为2.15。

三道红线碧桂园踩中了一条,依然保持在“黄档”行列。

目前,在TOP10行列中,有两家处于橙档,分别是恒大和绿地;三家处于黄档,分别是绿城、融创和碧桂园;剩下5家房企,则已经全部处于绿档。

虽然近几年来,碧桂园的资产负债率已经从2018年底的最高点89.36%,逐步下降到了今年年中的86.24%,呈现出稳步降负债成果。

但仅就绝对值而言,截至上半年中,碧桂园的有息负债总额依然高达3242亿元,较2020年底仅减少23亿元。

无论是负债总额还是负债率,碧桂园都依然处于高位。三道红线踩中一条,碧桂园同样存在较大的降负债压力。而房子卖不动所带来的压力,同样将从销售端传导到回款端,对碧桂园的流动性产生影响。

据碧桂园首席财务官伍碧君此前在中期业绩发布会上透露,今年上半年,受按揭贷款收紧影响,碧桂园的回款率已经由去年的91%下降1个百分点到了90%,按揭周期天数也由去年的35天延长到60多天。

不要小看这1%,按照碧桂园去年全年5193亿元权益合同销售回款计算,1个百分点就是52个亿,相当于一家60强房企一个月的销售额。

在调控没有任何放松的迹象下,60%以上权益销售均来自三四五六线城市的碧桂园能否维持上半年的销售和回款,不确定性极大。而一旦销售和回款下降,碧桂园的现金流也必将受到影响。

目前来看,碧桂园的销售已经出现明显下滑的趋势。至于回款,或许要等到明年三月份的业绩会,我们才能知道答案。

-

- 民间借贷借条怎样写有效 民间借贷借条该怎么写

-

2024-02-18 15:24:00

-

- 茶叶中的四大名红茶有什么异同??红茶选购大指南

-

2024-02-18 15:21:45

-

- 腾讯ROG游戏手机6天玑系列全面评测:深挖性能并不是终点

-

2024-02-18 15:19:30

-

- 华为mate60价格官网报价 华为mate60价格预测

-

2024-02-18 15:17:15

-

- 人到中年想买辆劳斯莱斯,落地超500万的魅影七年后还值几何

-

2024-02-18 15:15:00

-

- 深耕文化产业 深入挖掘中华文化

-

2024-02-18 15:12:45

-

- 台湾近代史三次与大陆离合 台湾三次与祖国分离分别是哪三次会议

-

2024-02-18 07:43:06

-

- 天线介绍 天线解释

-

2024-02-18 07:40:51

-

- 7天sy一次可以做到吗 7天一次手婬正常吗

-

2024-02-18 07:38:36

-

- 小学语文一年级下册写字表生字组词图片 一年级下册生字组词

-

2024-02-18 07:36:21

-

- tvb好剧推荐 tvb经典港剧排行榜豆瓣

-

2024-02-18 07:34:06

-

- 高考48个最容易用错的成语

-

2024-02-18 07:31:51

-

- 管培生值得吗 管培生最后都怎么样了

-

2024-02-18 07:29:36

-

- 出入境证件管理办法 出入境证件简明手册图片大全

-

2024-02-18 07:27:21

-

- 美酒加咖啡一百几一百五十五 美酒加咖啡等于什么

-

2024-02-18 07:25:06

-

- 一年级部编版语文下册重点知识总结 部编版一年级语文下册期末重点知识归纳

-

2024-02-18 07:22:51

-

- 小米手机工程模式(小米手机工程模式调亮度)

-

2024-02-17 17:56:11

-

- 盆腔炎一般三处疼痛(女人这3个部位“喊疼”,可能隐藏着疾病,别一忍再忍)

-

2024-02-17 17:53:56

-

- μm是什么单位(μm是什么单位和m)

-

2024-02-17 17:51:42

-

- 是不是没搞你又痒了吧(女人私处反反复复瘙痒?看一看,是不是这5件事没做好)

-

2024-02-17 17:49:27

乐花卡怎么还款(乐花卡怎么还款算利息)

乐花卡怎么还款(乐花卡怎么还款算利息) 蚝汁小鲍鱼做法

蚝汁小鲍鱼做法